一、2025年市场全年销售形势分析总结

2025年,福建禾恒蔬菜批发市场在复杂多变的气候条件、产地供应链转换及消费需求结构性调整等多重因素交织影响下,整体运行展现出“交易量季间分化、价格前低后高、供应结构动态适配”的鲜明特征。市场凭借成熟的跨区域调配机制与刚需品种的稳定支撑,有效应对了季节性波动与极端气候冲击,保障了全年“菜篮子”供应基本稳定,凸显了其供应链韧性。以下为全年销售形势详细分析:

(一)经营概况

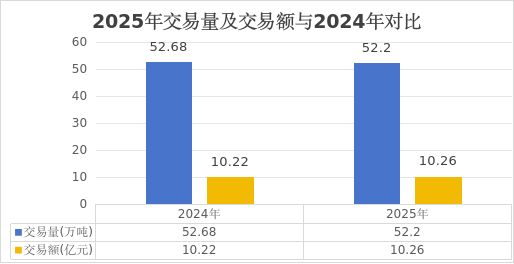

2025年,市场全年实现蔬菜交易量52.68万吨,较2024年的52.2万吨微增0.92%,增速平稳。交易额实现10.26亿元,较2024年的10.25亿元同比微增0.12%,基本持平。季度间波动显著:第二、三季度为交易旺季,合计占比达57.3%;第一、四季度交易量相对偏低,均约11.2万吨。

(二)交易量走势:旺季集中,供需适配性强

第二、三季度为交易旺季,交易量分别达15.04万吨、15.15万吨,主要得益于省外蔬菜供应恢复性增长,山东、云南等地大宗蔬菜批量调入,满足了夏季餐饮消费与秋季备货需求。

第一、四季度交易量相对偏低,均在11.2万吨左右。第一季度受春节假期影响,采购周期缩短;第四季度则因价格大幅上涨,部分采购商适度缩减采购量,按需进货特征明显。

(三)省内外蔬菜供应占比及结构分析

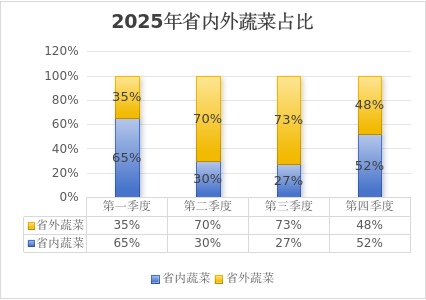

2025年,市场蔬菜供应结构随季节动态调整,全年省内占比43.5%、省外占比56.5%,四个季度省内外占比分别为省内65%/省外35%、省内30%/省外70%、省内27%/省外73%、省内52%/省外48%,省外蔬菜在旺季供应中发挥关键补位作用。

1、省内蔬菜供应情况

省内蔬菜全年调入量约22.92万吨,主要供应包菜、大白菜、白萝卜等刚需品种,凭借新鲜度高、运输半径短的优势,在冬春季节成为供应主力。

季节分布特征:第一季度省内气候适宜,本地蔬菜集中上市,占比高达65%,有效平抑节日期间价格波动;第二季度受高温天气影响,叶菜类产量下降,供应占比骤降至30%;第三季度遭遇持续降雨,菜田积水导致采收受阻,叠加“青黄不接”期影响,省内占比进一步降至27%的全年低点;第四季度气温回落,本地蔬菜复产叠加北方寒潮导致省外供应收紧,省内占比回升至52%,保障冬季市场供应。

2、省外蔬菜供应情况

省外蔬菜全年调入量约29.76万吨,主要来自山东、河北、云南、贵州等产区,以马铃薯、胡萝卜、包菜等耐储存、适运输品种为主,成为旺季供应核心支撑。

季节分布特征:第一季度受北方雨雪冰冻天气影响,省外蔬菜调入受限,占比仅35%,但马铃薯、胡萝卜等耐储品种依托仓储体系保持稳定供应;第二季度北方冷凉产区与西南产区进入上市高峰期,省外蔬菜占比升至70%,批量补充本地供应缺口;第三季度省外供应占比达73%的全年高点,山东的土豆、云南的反季节蔬菜等通过应急供应通道快速调运,弥补省内减产缺口;第四季度北方寒潮导致设施蔬菜生产成本上升、运输受阻,省外占比回落至48%,但仍与省内蔬菜形成供应合力。

3、全年销量前五品种表现分析

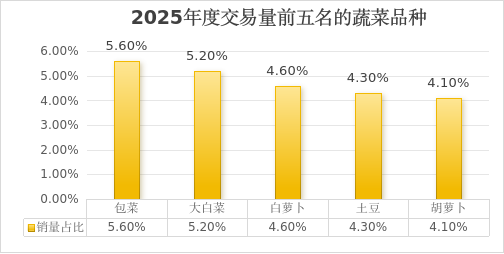

2025年,包菜、大白菜、白萝卜、马铃薯、胡萝卜稳居全年销量前五,五大类耐储、平价蔬菜稳居销量前五,合计占比超23.8%,构成了市场交易的“基本盘”,有效适配了当前注重性价比的消费需求。

四、全年价格与交易走势分析

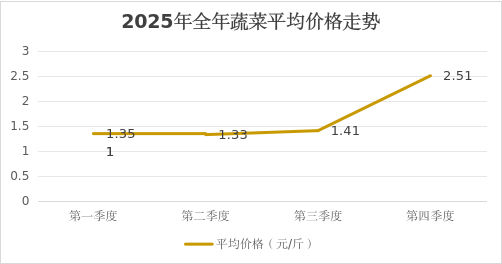

1、平均交易价:全年蔬菜平均交易价为1.65元/斤,四个季度价格分别为1.35元/斤、1.33元/斤、1.41元/斤、2.51元/斤,呈现“前三季度低位平稳、第四季度大幅拉升”的分化走势,与2024年1.68元/斤的均价基本持平(同比下降1.79%)。

2、价格走势:前低后高,季度分化显著

第一季度(1-3月):春节消费拉动与省内蔬菜集中上市形成对冲,供应充裕叠加省外耐储蔬菜库存充足,价格维持1.35元/斤的低位,较2024年同期下降约19.88%。

第二季度(4-6月):南北方蔬菜进入上市高峰期,产地转换衔接顺畅,供应总量达全年峰值,市场供过于求导致价格小幅回落至1.33元/斤,为全年最低水平。

第三季度(7-9月):省内持续降雨导致本地蔬菜减产,省外蔬菜运输成本略有上升,价格小幅回升至1.41元/斤,但仍处于低位区间,未出现明显涨价行情。

第四季度(10-12月):北方寒潮导致省外产区蔬菜生长受阻、运输成本激增,叠加冬季消费需求上升,供需矛盾凸显,价格大幅上涨至2.51元/斤,较第三季度上涨78.01%,成为全年价格高点。

五、市场运行核心影响因素分析

1、有利因素

①供应调节机制成熟:省内外供应结构动态适配,省外产区与市场建立应急供应通道,在省内季节性减产时及时补位,保障了全年供应稳定。

②刚需品种支撑有力:销量前五的品种均为需求刚性强、耐储存的品类,适配消费降级背景下的采购需求,支撑了交易量稳步增长。

③季节需求精准匹配:第二、三季度承接餐饮、商超批量采购需求,第四季度叠加冬季备货与节日消费,推动价格与交易额双升。

2、不利因素

①气候风险扰动显著:第三季度省内持续降雨、第四季度北方寒潮,分别影响本地生产与省外供应,短期内造成供需失衡与价格波动。

②结构性需求偏弱:受经济环境影响,下游采购商普遍采取“低价采购、按需补货”策略,导致对高附加值、精品类蔬菜的需求明显减弱。虽然基础刚需品种交易量保持稳定,但消费结构整体向平价品类倾斜,制约了前三季度交易额的增长空间。

③市场竞争持续加剧:周边批发市场与线上销售平台分流客源,大型批发商凭借规模优势抢占份额,小型经营户生存空间被挤压。

二、2026年价格和供销情况的形势展望

基于2025年的运行基础及当前市场环境,对2026年福建禾恒蔬菜批发市场的价格与供销形势展望如下:

(一)总体趋势判断

预计2026年禾恒蔬菜交易量增长空间受限,同比增长趋于持平,低于往年平均增速。核心制约因素有两方面:一是线上配送、周边小型批发市场分流效应持续,部分零散采购需求被分流;二是市场自身场地容量、配套设施有限,难以整合更大规模的交易增量,整体交易规模将维持稳健运行态势。

(二)价格走势预测

2026年价格走势将呈现“淡季不淡、旺季有峰”的特点,整体波动幅度较2025年收窄,价格运行更趋理性。

(一)上半年(1-6月):区间震荡,小幅回升

若2025年冬季寒潮后产区生产恢复顺利,春季南北方蔬菜将集中上市,市场供应保持充裕。价格预计在1.4-1.6元/斤区间震荡运行,同比小幅上涨(主要因2025年上半年基数较低)。其中1-2月受春节备货需求拉动,价格阶段性冲高至1.6元/斤左右;3-6月随着供应持续释放,价格回落至1.4-1.5元/斤的平稳区间,无极端涨跌行情。

(二)下半年(7-12月):温和上涨,峰值收敛

夏季高温多雨及冬季潜在寒潮仍是价格波动的主要风险,但市场应急调运能力提升将有效缓冲供需冲击,抑制价格过快上涨。第三季度受季节性高温、降雨影响,本地蔬菜产量受限,省外蔬菜运输成本略有上升,价格将温和上涨至1.5-1.7元/斤;第四季度受冬季消费需求上升及可能的寒潮影响,价格仍将出现季节性高点,但预计涨幅收窄,高点约在2元/斤左右,难以超越2025年第四季度的极端水平。

(三)供销情况预测

1.供应方面:稳固省内外互补,强化风险抵御

省内外蔬菜互补的供应链模式将进一步巩固,供应稳定性显著提升。市场将重点深化与山东、云南、四川及周边核心产区的合作,建立更稳定的订单合作与应急调运机制,提前锁定耐储品种货源,以对冲区域气候风险对单一产区的影响。同时,冷链物流的普及应用将提升省外蔬菜的保鲜品质与到货稳定性,减少运输损耗,保障淡季及灾害天气下的供应充足。

2.需求方面:刚需托底,品质需求增长

刚需大宗蔬菜的消费基本盘依然稳固,包菜、大白菜、白萝卜、马铃薯、胡萝卜等传统热销品种的市场需求将持续稳定,仍是交易主力。同时,消费分层趋势明显,随着居民健康消费理念深化,对高品质、特色化蔬菜(如有机蔬菜、稀有叶菜)及净菜加工产品的需求将呈现增长潜力,为市场商户开辟新的盈利增长点。

3.品种结构:优化升级,稳固核心品类

传统“销量前五”的品类(包菜、大白菜、白萝卜、马铃薯、胡萝卜)市场地位稳固,合计占比将维持在20%以上。在此基础上,市场将引导商户关注茄果类、椒类、特色叶菜等附加值较高品种的稳定供应,通过丰富品类、提升品质优化交易结构,降低对单一品类的依赖,进一步提升整体交易效益。

扫一扫在手机上查看当前页面

闽公网安备 35050302000262号

闽公网安备 35050302000262号