一、市场总体运行情况

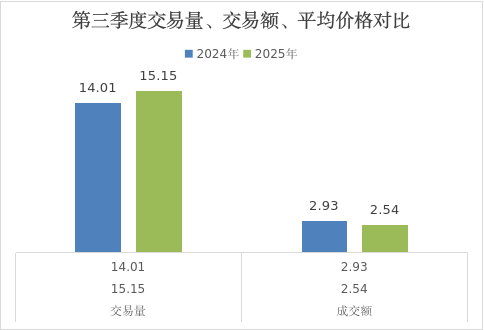

今年第三季度交易量达15.15万吨,比去年同期交易量14.01万吨上涨了8.12%。第三季度交易额2.54亿元,比去年同期交易额2.93亿元下降了13.09%。在整体消费需求保持韧性的同时,市场平均交易价格的下行是导致交易额收缩的主导因素。

二、省内外蔬菜占比分析

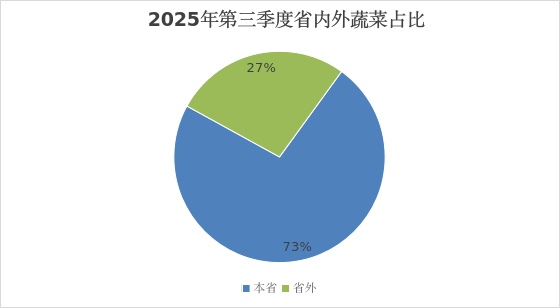

第三季度本市场外省调入的蔬菜约占73%,本省进场蔬菜约占27%。

省外蔬菜供应恢复性增长:尽管本季度部分传统蔬菜产区(如山东、河北、云南)遭遇了强降雨和洪涝灾害,对生产运输造成阶段性阻碍,但上半年饱受雨雪冰冻影响的省外供应渠道在二、三季度总体呈恢复性增长态势。来自山东、湖北、云南等地的土豆、洋葱、红萝卜、花菜等大宗耐储蔬菜,依然是保障市场供应的“压舱石”。

省内蔬菜季节性让位:进入第三季度,福建本地高温高湿的气候不利于多数蔬菜品种的生长,省内产量进入季节性低谷,占比相应回落。

三、市场整体价格分析

今年第三季度蔬菜均价1.41元/斤,与去年同期1.98元/斤相比下降了28.79%。价格下行是上半年低位震荡趋势的延续,主要原因如下:

供应充裕:全国范围内蔬菜生产从上半年的不利天气中恢复良好,北方冷凉地区蔬菜持续大量上市,与本地部分品类形成叠加效应,市场总体供应量充足,是本季度价格同比下行的决定性因素。

消费端价格敏感:延续上半年的“采购需求降级”现象,下游采购商及终端消费者对价格依然敏感,高价蔬菜接受度有限,从而抑制了整体价格的上行空间。

四、市场销售形势分析

本季度市场销售的核心特征是“以价换量”。蔬菜均价的显著回落,有效刺激了消费需求,这是交易量实现8.12%可观同比增长的重要驱动力,与去年“价高抑制需求”的局面形成鲜明对比。

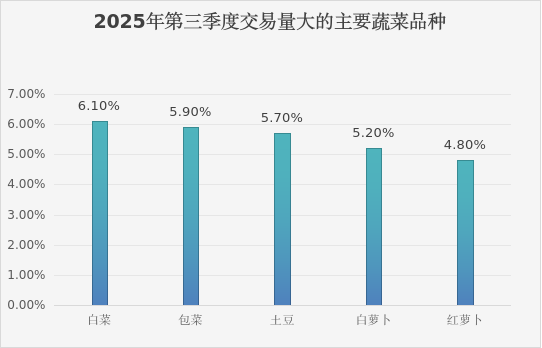

从交易结构看,白菜(6.1%)、包菜(5.9%)、土豆(5.7%)、白萝卜(5.2%)、红萝卜(4.8%) 等大宗品种继续占据交易主体,其稳定的供应和亲民的价格保障了市场的基本盘。

后市展望:立秋之后,气候条件将逐步转好,有利于秋季蔬菜生长。预计第四季度省内及周边地区蔬菜将集中上市,市场供应将更为宽裕。如不出现大范围灾害性天气,蔬菜价格预计将延续季节性下行通道,市场维持供销两旺格局。但受生产成本刚性支撑及天气不确定性影响,价格下行速度将较为平缓,空间有限。

福建禾恒蔬菜批发市场

2025年10月15日

版权声明:文本版权归报集所有,未经许可,不得转载或改编。

扫一扫在手机上查看当前页面

闽公网安备 35050302000262号

闽公网安备 35050302000262号